Si sa che ogni Stato o Comune necessita di redditi per sostenere le spese necessarie al benessere dei cittadini. Queste entrate le ricava dal demanio (beni patrimoniali dello Stato) e dai tributi.

I tributi (la categoria più importante) comprendono le imposte e le tasse.

Ogni cittadino, in proporzione ai suoi averi, paga le imposte per poter usufruire dei servizi generali concessi.

Le tasse sono tributi che il cittadino versa per un servizio pubblico espletato dallo Stato su richiesta del contribuente (tasse postali, giudiziarie, di successione, ecc.). Fra le più importanti che riguardano particolarmente i commercianti ci sono le tasse sugli affari, che hanno per istrumento il registro e il bollo.

Il fisco nell’antica Serracapriola

Serracapriola fino alla fine del 1.700 era retta da un Governatore, nominato dal Barone. Il comune oltre alle spese aveva diverse rendite: l’affitto di beni comunali (case adibite per macello, barberia, trappeto, ecc.; le fontane del Terzano, di Macelica, del Cupiano, ecc.). Tutto era devoluto al fisco e allo stesso barone. A Lucera risiedeva la Regia Camera Provinciale che esigeva i tributi che spettavano all’Erario. Le tasse erano o regie o miste e queste baronali o universitarie (Scannaggio, Bottega lorda, Zecca, Peso e misura, ecc.); altre erano solamente dell’Università (Colletta, Corpo della spiga, Corpo della Piazza, Passo di S.Giacomo, ecc.). Inoltre i cittadini dovevano pagare alla Casa Baronale le cosìd dette Strenne in occasione del Natale, della Pasqua e di altre festività e come segno di sottomissione si sentivano onorati di fare anche ulteriori regali.

Il governatore curava la giustizia, mentre un mastrogiurato e un primo e secondo eletto, nominati dal popolo in pubblico parlamento, amministravano l’annona (il raccolto dell’anno nell’antica Roma; poi l’insieme delle vettovaglie raccolte da distribuire in caso di carestia; rendite annuali del governo in danaro o in natura).

Veniva anche designato l’esattore che doveva riscuotere e ordinare le gabelle ( dall’arabo qabalah “imposta”, dazi e imposte sui consumi). Compito ingrato, a cui non ci si poteva sottrarre. A riguardo A. de Luca (o.c.) ricorda un suo antenato “De Sanctis”, che, designato dal Barone per la riscossione della strenna di Natale, versò di tasca propria il danaro che avrebbe dovuto chiedere ai cittadini. Questo gesto gli procurò la disistima del Barone che non lo punì pesantemente solo perché era fratello di un arciprete. Il De Sanctis per essere più libero espatriò in un paese della provincia di Bari.

Fra coloro che non potevano pagare i debiti, causati dalle ristrettezze economiche, c’era un’usanza curiosa per sdebitarsi. Sotto l’arco della Portella, dove c’era una grossa pietra, i debitori si calavano le brache e mostrando il di dietro ai creditori pronunciavano ripetutamente “T’èje pèghète! T’èje pèghète!”.

La vita amministrativa del comune cominciò ad avere un corso democratico quando nell’ottobre del 1863 fu nominato sindaco il dott. Nicola Altamura, eletto per la prima volta con elezioni amministrative.

Del bilancio preventivo per l’anno 1862, che ammontava a ducati 8385,19, le entrate principali erano rappresentate dai proventi dell’affitto di “Boccadoro” in d. 2600 e dai canoni in d.1080. Per l’affitto del forno comunale si riscuotevano d.72, e dai centesimi addizionali la cifra rispettabile di d.165. L’istruzione pubblica non era curata gran che: per il maestro della scuola superiore si spendevano d.141.08 e per quello della inferiore d.117.65; per la maestra delle fanciulle d.70, ma la casa doveva essere pagata da lei, mentre per le maschili si pagavano d.35. Per i banchi, arredi scolastici e libri agli alunni poveri d.60.

Invece si preventivava la spesa per acquisto di un tamburo in d.6, per compenso a due tamburini d.36, per vestiario ai medesimi d.34 e per accomodo ai fucili della guardia nazionale d.20. Le maggiori somme erano stanziate per i lavori del Camposanto, d.1200, e per la strada da Porta Bianchini al tratturo d.3561.76. (A.de Luca o.c.)

Con la legge comunale del 1865 (sindaco di Serracapriola il dott. Vincenzo Alberico dal 1864 al 1869) le finanze comunali ebbero un primo assetto organico, che venne man mano perfezionato con modifiche e aggiunte. In sintesi secondo una struttura ereditata dal Regno di Sardegna il sistema fiscale comunale si reggeva su tre imposte sul reddito: (la patrimoniale) terreni, fabbricati e ricchezza mobile; un’imposta sui trasferimenti e un’altra sui consumi. Con la riforma tributaria, votata dal Parlamento nel 1920, ci fu l’applicazione di nuove distinzioni a questa legge.

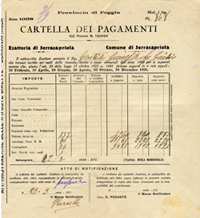

L’Esattoria

Nell’anno 1914 c’era l’Esattoria fondiaria il cui esattore era Pasquale de Luca fu Francescantonio. Così lo ricorda il figlio Alfredo de Luca:

“Mio nonno Francescantonio sposò Maria Vincenza de Luca di Pasquale dalla quale in via Cairoli n.22 ebbe Alfredo, Maria sposata al dott.Terlizzi, Nicola, Michele emigrati a Milano e Pasquale (1874-1928). Don Pasqualino, per i serrani, era l’esattore comunale con 73.500 lire di cauzione e 175 lire al mese di stipendio, coadiuvato da Leopoldo Irace con 70 lire al mese. Il locale dell’esattoria, a cui accedevo stanza dopo stanza, era in via Cairoli n.30. Il miglior ricordo? Uno spazzino che si avvicinò a me giovinetto:- Tuo padre mi diede 5 lire, benedette.”.

Nel 1925 l'esattoria (sindaco l’orefice Beniamino Castriota) passò a Nicola Magnocavallo (1884-1957), nuovo esattore delle Imposte dirette di Serracapriola. Nel corso degli anni l’Esattoria Comunale di Serracapriola, sita in via Giannone n. 4, oltre a svolgere le sue mansioni precipue di riscossione delle Imposte Dirette, ebbe anche l’incarico di corrispondente del Banco di Napoli, filiale di S.Severo. Nell’agosto del 1938, per conto dell’Istituto, effettuò il pagamento dei bollettini ammasso di grano duro ed altri cereali ai coltivatori diretti del posto, emessi dal Consorzio agrario. L’8 gennaio 1940 da corrispondente diventò rappresentante per poter effettuare tutte le operazioni di Banca. Funzioni assolte con scrupolosa competenza dal figlio dell’esattore Nicola, rag. Primiano Magnocavallo (n.1918), futuro primo cassiere del Banco di Napoli di Serracapriola nella sede di corso Garibaldi.

Nell’esattoria Magnocavallo nei 25 anni di attività (1925-1950), si susseguirono parecchi impiegati (tra cui i generi dell’esattore: geom. Nicola Galasso e dott.Alberto Giacci) per provvedere a formare annualmente per ogni tributo le matricole dei contribuenti con tutte le indicazioni necessarie all’applicazione delle singole imposte, sulla base delle quali venivano compilati, sempre ogni anno, i ruoli definitivi delle tasse. Con vari incarichi ricordiamo alcuni dipendenti: Antonio Torzilli, Biagio Pracella, Michelangelo Altamura, Alfonso Delliquadri, Gennaro Arranga, il rag. Liborio de Leonardis, Maria Cocca, e part time Bianca Italiano.

Nel 1951, a causa delle precarie condizioni di salute dell’esattore Nicola Magnocavallo, subentrò alla dirigenza dell’esattoria comunale di via Giannone n.4 l’esattore rag. Raffaele Pizzuto di Lucera, inizialmente nelle funzioni di collettore. In seguito con decreto del Ministero delle Finanze, notificato in data 15/5/1953, il Pizzuto, veniva confermato in carica per il decennio 1953/1963 con l’aggio contrattuale del 3,90% ed aggio concesso del 5,30%. La cauzione dovuta a garanzia della gestione esattoriale era di £.9.119.000. Il contratto di appalto per la gestione dell’esattoria imposte dirette (leggi approvati con R.D. anni 1922/1923) venne firmato sul comune di Serracapriola dall’esattore Raffaele Pizzuto di Nicola davanti al segretario comunale rag. Arturo Galelli e al sindaco Benedetto Antonio del Carretto.

Nell’ottobre 1957 Mario Colucci (assunto il 5-12-1956) nella sede di via Giannone n.4 sostituì Liborio de Leonardis, vincitore di un concorso all’Intendenza di Finanza. L’esattoria veniva gestita dall’esattore rag. Raffaele Pizzuto, con l’ufficiale esattoriale Gennaro Arranga, e il cassiere Mario Colucci e nel 1960 passò in Corso Garibaldi (Borgo Occidente) n.146. Nel 1961 fu assunto Carlo Tiberi con funzioni di messo notificatore.

La sede venne poi spostata in Corso Garibaldi (Borgo Oriente). All’esattore in carica fu rinnovato l’appalto per altri cinque anni e per sostituire Gennaro Arranga, in pensione dal 29 settembre 1965, fu assunto Franco Secci, che, vincitore di un concorso al Provveditorato agli Studi di Foggia, restò in servizio per poco tempo. La gestione Pizzuto finì nel 1968.

Dal 1969 al 1978 l’esattoria comunale di Serracapriola fu gestita dalla Banca Popolare di Apricena, a cui venne assegnata anche la funzione di Tesoreria, con due impiegati: Mario Colucci, cassiere, e Antonio Pirro, tesoriere comunale.

Fino al 1972 l’esattoria era redditizia alla banca. Con la riforma tributaria del 1973/74 furono soppressi parecchi tributi (imposte sui terreni, fabbricati, ricchezza mobile, consumi, ecc.), l’aggio era inferiore alle spese, per cui nel 1978 la banca rinunciò alla gestione dell’esattoria. A risolvere questa situazione, in cui si trovarono circa 400 comuni, provvide lo Stato che dal 1979 al 1989 riscosse i tributi comunali con la società S.E.V. (Società Esattorie Vacanti).

Dal 1990 al 1994 i comuni della provincia di Foggia per il servizio riscossione dei tributi venivano gestiti da due società, G.E.M.A. (Gestione Esattoriale Mirella Alberini) per Foggia e Mattinata e G.E.CAP. (Gestione Esattoriale della Capitanata). Quest’ultima, ai fini del decreto ministeriale che prevedeva, per i comuni inferiori a 30.000 abitanti, l’abbinamento di più comuni con l’apertura di uno sportello unico nel Comune più grande, aprì uno sportello a Torremaggiore (18.000 abitanti), a cui furono abbinati per la riscossione dei tributi, i comuni di S.Paolo Civitate, Serracapriola e Chieuti.

Dal 1995 la G.E.M.A. è l’unica società con funzioni esattoriali per riscossioni coattive. I vari Enti (Consorzio di Bonifica, E.N.E.L., AQP Acquedotto Pugliese, Telefono, Gas) riscuotono direttamente i tributi.

Il Dazio

I Dazi si dividono in dazi di confine o diritti doganali e dazi di consumo. I primi sono tasse governative applicate a merci importate dall’estero. I secondi sono tasse governative o comunali applicate ad alcuni generi di consumo da introdurre nella cinta daziaria della città. Il comune o un consorzio di comuni affidava a questo Ente (dazio) il compito di riscuotere le imposte sui consumi.

La riscossione avveniva in due modi diversi. La differenza nell’esazione consisteva nel fatto che i dazi di consumo venivano applicati a tutte le merci, esclusi alcuni generi di prima necessità come pane e pasta, destinate alla vendita al dettaglio nei Comuni aperti (es.Serracapriola) e al passaggio di un preciso confine materiale, chiamato linea, o cinta, daziaria, nei Comuni chiusi (es.S.Marco in Lamis).

Nel Comune aperto di Serracapriola il dazio veniva riscosso direttamente dal comune tramite il “Corpo dei vigili urbani” (nel corso degli anni, dai capiguardia Andrea Calluro, Pietro Torzilli, dalla guardia municipale Giorgio d’Amelio). Poi venne aperto l’ufficio daziario dell’I.N.G.I.C. (l’Istituto Nazionale Gestione Imposte di Consumo fu istituito prima dal fascismo, dopo scomparve, quindi rinacque nel dopoguerra) in via Egizio n. 15 diretto dall’agente delle imposte di consumo, Consalvo Petrillo (1/3/1919-25/10/1989) di Ariano Irpino. Questi nel 1941 sposò la serrana Dalia Flavia Incoronata Arranga e rimase a Serracapriola fino al 1961, anno in cui si trasferì con tutta la famiglia a Parma. Gli subentrò nell’incarico di daziere Francesco Melpignano di Cerignola, affiancato poi nel 1964 dal serrano Ennio d’Amelio, in quanto il paese per il numero degli abitanti prevedeva due impiegati. La sede venne spostata in un locale più grande, al n.4 di via Sant’Angelo, dove restò con gli operatori Bruno d’Errico e E.d’Amelio, fino a quando fu soppresso il dazio a causa della riforma tributaria del 1973/74.

Tributi locali in vigore oggi

I tributi locali hanno avuto un riassetto con l’accertamento tributario, sindaco arch. Michele Caccavone, effettuato nel 1998/99 dalla ditta privata Euro-service e Artel di Rutigliano (BA), ingaggiata con gara d’appalto dal Comune. Il risultato del lavoro fu contestato pesantemente dai cittadini che si sono visti anche aumentare del 75% la superficie dei loro immobili già dichiarata.

Nel 1999 il Comune di Serracapriola pagava alla GEMA, incaricata per riscuotere i tributi, un minimo di lire 4.000 per ogni bollettino incassato. Nella seduta del Consiglio Comunale del 28 settembre dello stesso anno, con l’approvazione di tutti i consiglieri, è stato modificato l’art.22 del Regolamento per le Entrate Comunali, per dare facoltà al nostro Comune di gestire direttamente le proprie entrate tributarie. Dall’anno 2.000 è passato alla gestione diretta dei seguenti tributi:

- I.C.I. (imposta comunale sugli immobili). Dovuta annualmente per possesso di fabbricati, aree edificabili e terreni agricoli (D.Lgs.504/92). Dal 2003 le tariffe I.C.I. sono: terreni ed aree edificabili 5,5 x mille; terreni agricoli condotti direttamente 5 x mille; abitazione principale 5 x mille; altri fabbricati 7 x mille

- Addizionale IRPEF comunale

. È passata dallo 0,2% del 2.000 allo 0,5, massimo imponibile- Tarsu

(Tassa per lo smaltimento dei rifiuti solidi urbani interni). Dal 2001 c’è la raccolta differenziata. Servizio affidato alla ditta TECNECO. L’immondizia, (nel settembre 2006 ammontava a Kg.13.380) viene trasportata presso la discarica autorizzata di Cerignola quotidianamente, mentre la differenziata ogni due giorni- COSAP

(Canone Occupazione Spazi Aree Pubbliche) per l’occupazione di spazi ed aree pubbliche. Si applica alle occupazioni di qualsiasi natura, nelle strade, nei corsi, nelle piazze, sui beni appartenenti al demanio o al patrimonio indisponibile del comune. Si applica anche su tratti di aree private.- Diritti su pubbliche affissioni.

Questo servizio è obbligatorio nei comuni con popolazione superiore ai 3.000 abitanti ed è volto a garantire in appositi impianti l’affissione di manifesti, a cura del comune.- Dal 1999 canone comunale sulla

pubblicità. La legge lascia ampia facoltà agli enti locali di regolamentare le modalità di applicazione.